朋友们,聊起A股的成长,很多人第一反应就是“监管要再严一点”,但其实咱们静下心来想想,光靠监管的“堵”和“罚”,真能让市场长久健康吗?答案显然是否定的。一个市场能走得稳、走得远,核心从来不是监管有多强硬,而是有没有一套对所有参与者都一视同仁的公平制度,更关键的是,这套制度能不能被不折不扣地执行下去。今天咱就抛开那些空泛的论调,用实打实的市场现状和制度细节,把这个道理讲透,不搞模板化的套路,也不重复之前的内容,就聊最本质的逻辑。

咱们先看当下的市场环境,截至2026年2月6日收盘,上证指数报4065.58点,沪深300指数4643.59点,两市成交额维持在9000亿元左右,市场整体处于震荡整理的状态。在这样的行情里,散户抱怨最多的,不是行情不好,而是“不公平”——有人能利用信息差提前布局,有人能凭借资金优势操控盘面,而普通投资者只能被动跟风,这就是制度执行不到位带来的问题。监管可以事后查处违规,但如果制度本身有漏洞,或者执行起来松一阵紧一阵,再严的监管也只能治标,没法治本。

所谓公平制度,不是一句口号,而是要覆盖市场的每一个环节,从发行、交易到退市、维权,都得有统一的标准,没有例外、没有特权。就拿发行环节来说,注册制改革的核心就是信息披露公平,让所有投资者拿到一样的信息,不允许企业粉饰报表、隐瞒风险。但现实中,还是有个别企业试图钻空子,这不是监管不严,而是制度执行的细节没跟上,比如中介机构的“看门人”责任没压实,导致制度的公平性打了折扣。2024年证监会办理各类案件739件,罚没款达153亿元,是上一年的两倍多,这样的执法力度不可谓不严,但如果制度能从源头就堵住漏洞,执行起来一以贯之,根本不需要这么多事后处罚。

再看交易环节,这是最能体现公平性的地方,尤其是T+1交易制度与配套机制带来的差异,更是散户感受最深的不公平所在。咱们A股实行T+1交易,散户当天买入的股票,必须等到第二个交易日才能卖出,面对盘中突发的利空或跳水,只能眼睁睁看着亏损扩大,毫无还手之力。但机构投资者却能通过融券、场内衍生品等工具,实现变相的T+0交易,当天就能对冲风险、锁定收益,这种制度层面的差异,让散户和机构从一开始就不在同一起跑线上。比如市场出现突发调整时,机构可以通过融券卖出对冲持仓风险,而散户只能被动持股,要么割肉离场,要么承受更大亏损,这种交易规则的不对等,本质上就是制度公平性的缺失。

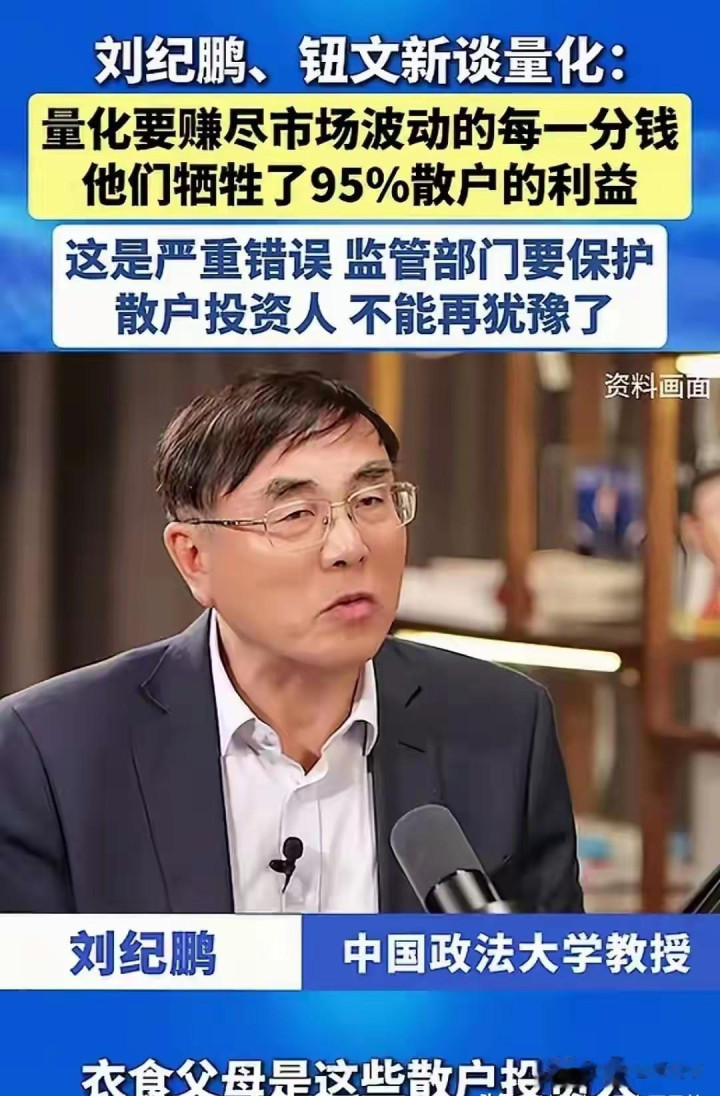

量化交易、融券机制、股份减持,这些制度本身是中性的,目的是活跃市场、平衡多空,但如果执行起来有偏差,就会加剧这种不公平。比如高频量化交易,依托快速交易通道和算法优势,在T+1框架下频繁进行日内交易,利用散户无法当日卖出的漏洞收割利润;再比如融券业务,机构能便捷拿到券源进行日内对冲,而散户几乎没有参与融券的渠道和门槛,只能被动接受市场波动。这些问题的根源,不是制度本身不好,而是执行的时候没有做到“一把尺子量到底”,让部分参与者钻了空子,进一步放大了散户与机构的差距。

公平制度的核心,还在于对投资者权益的保护,这也是市场信心的基石。咱们常说要保护中小投资者,不是靠喊口号,而是要有可落地的制度,并且严格执行。比如特别代表人诉讼制度,康美药业案赔偿投资者约24.6亿元,紫晶存储、泽达易盛案也让投资者获得了赔付,这就是制度公平的体现——不管违规主体规模多大、背景多硬,只要侵害了投资者利益,就必须承担赔偿责任。还有12386服务平台,2024年接收处理投资者诉求近40万件,搭建起了投资者维权的通道,这些制度如果能持续严格执行,就能让投资者感受到公平,愿意长期留在市场里。

很多人觉得监管是万能的,其实监管是“被动防御”,而公平制度是“主动建设”。监管可以查处已经发生的违规,但没法预判所有风险;而一套公平的制度,能从根源上减少违规的动机,让市场参与者自觉遵守规则。就像交通规则一样,光靠交警贴罚单,没法让所有人都遵守交通规则,但如果红绿灯设置合理、违章处罚公平、执行一视同仁,大家自然会养成遵守规则的习惯。股市也是同理,当制度公平且执行到位,资金就会流向优质企业,散户不用再担心被收割,市场的生态自然会越来越好。

再说说制度执行的重要性,一套再好的制度,如果执行起来打折扣,就等于一纸空文。比如财务造假惩防制度,明确了造假的处罚标准和赔偿责任,但如果个别地方执行起来“从轻发落”,造假成本低于收益,就会有人铤而走险。2025年以来,监管部门持续开展打击财务造假专项行动,就是要强化制度执行的刚性,让违规者付出沉重代价。只有当制度执行没有“例外”、没有“弹性”,所有参与者都在同一套规则下竞争,市场才能形成稳定的预期,资金才敢长期布局。

从市场发展的规律来看,那些成熟的资本市场,无一不是靠公平制度和严格执行支撑起来的。它们的交易规则对所有参与者一视同仁,没有T+1与变相T+0的差异,没有机构与散户的渠道壁垒,监管的核心是维护制度执行,而非随意干预。咱们A股要想健康成长,也得走这条路——完善交易制度的公平性,缩小散户与机构的规则差异,然后坚定不移地执行下去,不因为行情好坏而放松标准,不因为主体不同而区别对待。

对于普通投资者来说,理解这一点很重要。不用再纠结于短期的监管政策,而要关注交易制度的优化和执行情况。当T+1带来的规则差异被弥补,当所有投资者都能在同一套交易规则下参与,市场的长期趋势自然会向上,咱们的投资也能更安心、更有底气。不用再抱怨市场不公平,因为公平不是等来的,而是靠制度和执行建立起来的,当这套体系真正成熟,A股的健康成长就会水到渠成。

核心数据来源:2026年2月6日A股市场指数、成交额数据来自上交所、深交所官方平台;证监会执法数据、投资者保护案例数据来自中国证监会官方披露;制度建设相关内容来自中国政府网及监管部门官方发布。

本文仅为股民闲聊式分析,不构成投资建议!股市坑多,抄底需谨慎,盈亏自负!

本文观点仅供参考,不构成投资建议。投资有风险,入市需谨慎!

泸深策略提示:文章来自网络,不代表本站观点。